原标题:2018年国内聚氯乙烯前五企业产能市场占比份额统计,行业市场供需平衡现状分析[图]

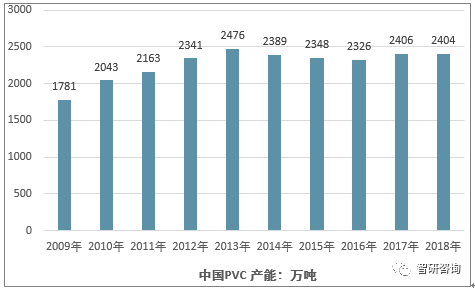

截至 2018 年末,国内聚氯乙烯产能为 2,404 万吨(包括聚氯乙烯糊状树脂 125 万吨)。其中,2018 年聚氯乙烯行业新增加产能 66 万吨,退出产能规模为 68 万吨,行业产能继 2017 年有所回升之后转变为 2 万吨的净减少。

2017 年起,产业体系调整及消化过剩产能的举措逐步显现成效。由于国内外资源过量供应受到抑制,大宗商品供求关系取得进一步改善,推动了国内多数大宗商品市场行情报价上行,相关企业纯收入能力也开始取得明显好转。目前国内聚氯乙烯行业内的落后产能已经基本清除,同时先前的在建项目陆续开始运行,带动产能增长,但下游需求的稳步提升避免了行业又出现供大于求的不利局面。2018 年,行业产能保持有进有出的平稳发展,受新增产能释放滞后的影响,产 能总数稍有回落。

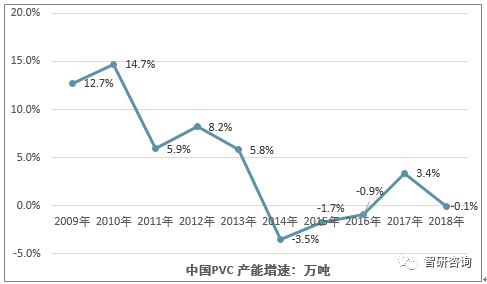

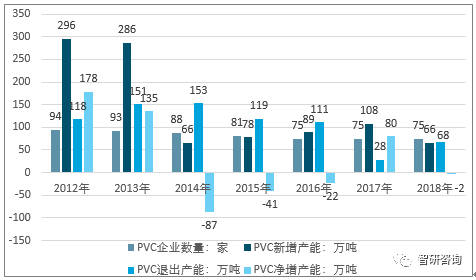

2018 年国内聚氯乙烯新增产能数量有所减少,同时在产业体系调整成果的 影响之下退出产能数量有所提升,产能净减少 2 万吨。生产公司数方面,随着 结构优化和兼并重组进程的加深,国内 PVC 生产公司数从 2012 年的 94 家减 少至 2018 年的 75 家,平均规模由不足 25 万吨/年提升至 32 万吨/年。

截至 2018 年末,国内具有 PVC 产能的公司数为 75 家(包含具有闲置产 能的企业);企业规模结构方面,我国超过百万吨级的聚氯乙烯生产企业共计 3 家,规模在 30-50 万吨/年的公司数有所增加,并成为国内聚氯乙烯行业的主要 组成部分;此外,产能规模低于 30 万吨/年的企业较上一年进一步减少。经过“十二五”及较长时间的产业调整,聚氯乙烯企业集中度相比来说较低的局面得到明显改善,单个企业的平均规模得到一定效果提升。

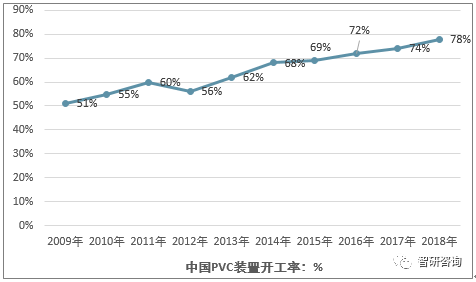

2015 年国内聚氯乙烯行业首次出现产能和产量双降的现象;2016 年起,国内聚氯乙烯行业去产能任务继续深化,但同时年度产量却保持比较高涨幅,国内装 置开工率有所提升;2018 年全年聚氯乙烯产量达到约 1,874 万吨。

2018 年国内聚氯乙烯行业整体开工负荷达到 78%,保持稳步提升的态势。氯碱行业“十三五”规划将国内聚氯乙烯整体开工率提升至 80%以上作为目标。在行业需求端不断受到铝型材、聚乙烯、聚丙烯等产品冲击的环境下,产量难以继续保持大幅度增长,一定要通过产业政策调控、市场引导、工艺技术改造、企业整 合等方式来逐步提升行业装置开工率。

数据显示,截至 2018 年末,国内聚氯乙烯生产企业 共计 75 家,产能前 10 位的企业生产能力已超过全国总量的 30%,产能较大的企 业主要集中于我国西北、华北、华东等地区。

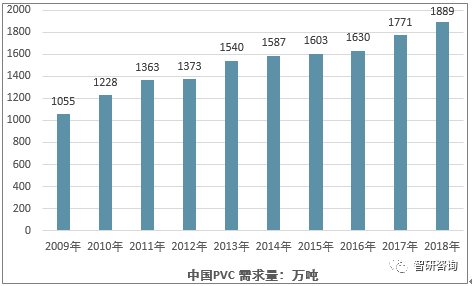

近年来,聚氯乙烯行业消费量平稳增长,在国内聚氯乙烯产能及进口量不出现大幅度的增加的条件下,表观消费量呈现的数据增长更多的是供需关系改善后的刚性需求放大带来的结果。

聚氯乙烯是国内五大通用树脂中产量大的产品,大范围的应用于包装材料、人造革、塑料制品等软制品和异型材、管材、板材等硬制品。聚氯乙烯树脂在生产和使用方面相较于传统建筑材料更为节能,是国家重点推荐使用的化学建材。我 国聚氯乙烯大多数都用在与房地产相关的管材、型材的生产;2018 年管材、型材对 PVC 的需求占比达到 54%。返回搜狐,查看更加多

上一篇:淋浴房防水条尺寸

下一篇:聚氯乙烯价格(乙烯价格)